“十四五”時期,我國進入新發展階段,必須在新發展理念引領下構建新發展格局,著力推動高質量發展。在體制機制層面,隨著《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》《2030年前碳達峰行動方案》等文件相繼出臺,我國建立完善了雙碳“1+N”政策體系,開啟了經濟社會發展全面綠色低碳轉型的新篇章。在此背景下,能源消費強度和總量雙控制度同步調整完善,為統籌處理好發展與減排、整體與局部、短期與中長期等關系提供了制度依據,對我國能源體系平穩綠色轉型起到了積極的引導和促進作用,也為碳排放總量和強度雙控制度實施奠定了必要基礎。

本文作者為中國石化經濟技術研究院 王 盼

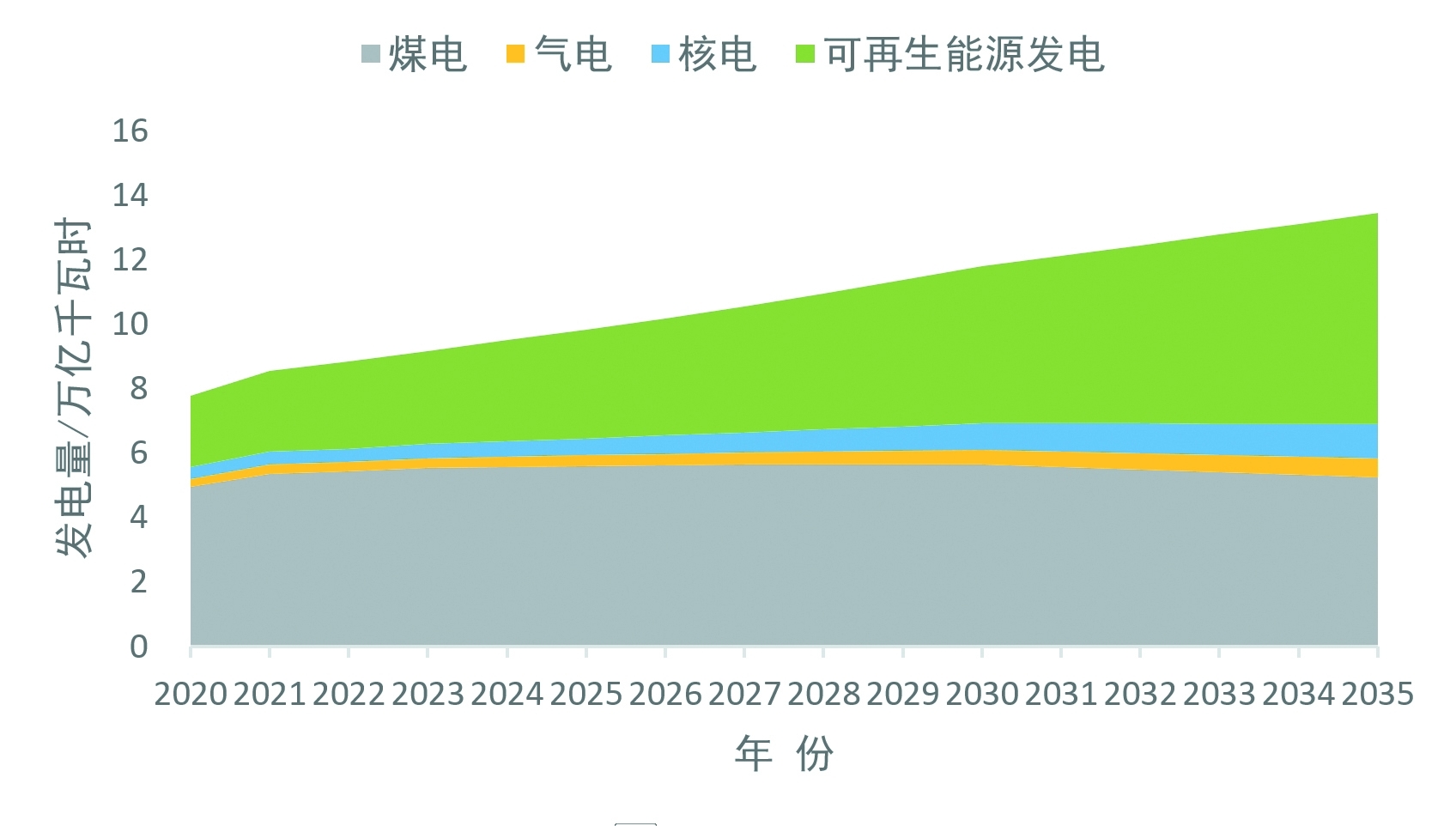

我國可再生能源發電增長及預測情況

數據來源:中國石化經濟技術研究院

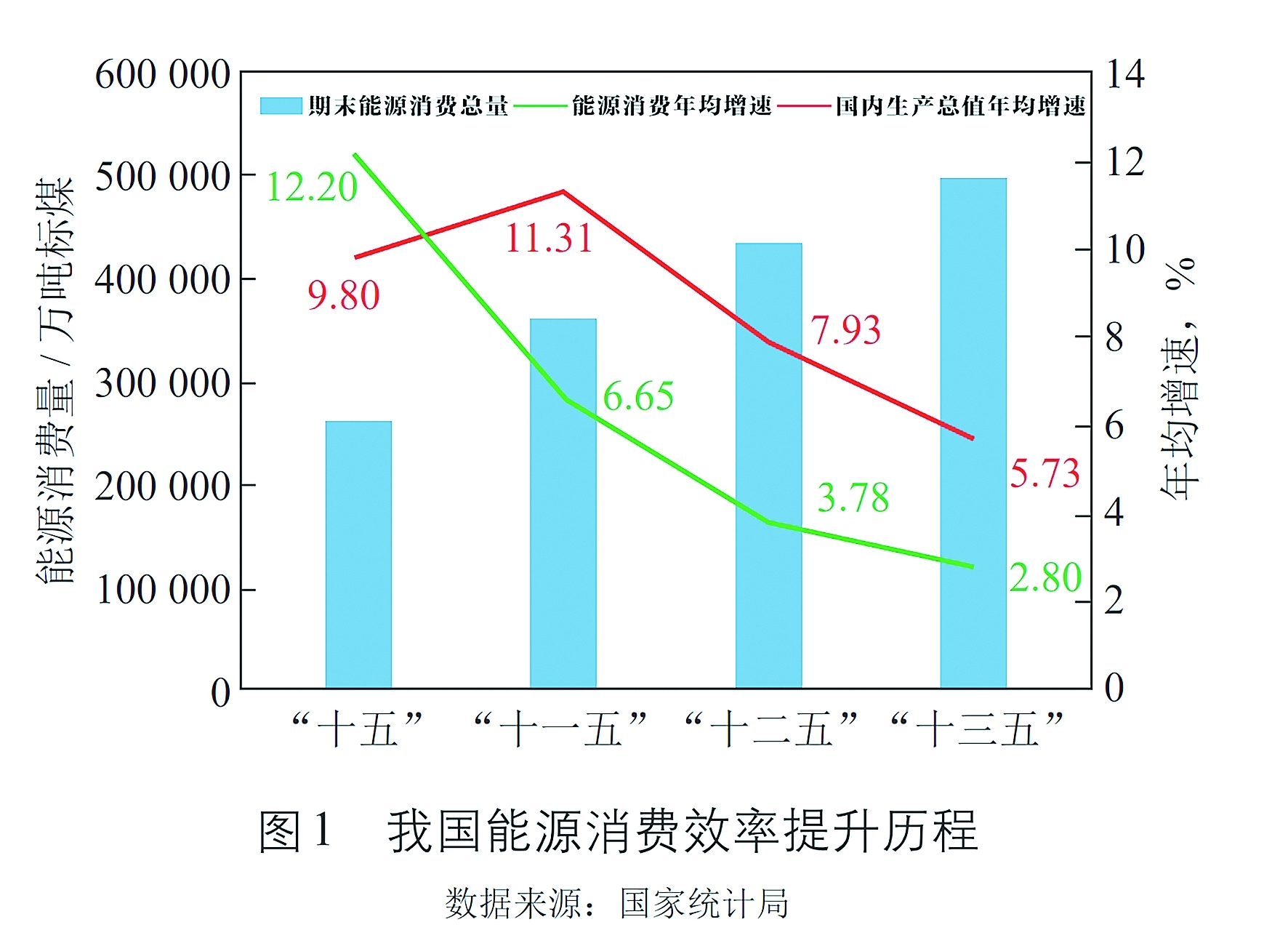

我國能源消費效率提升歷程

能耗雙控制度是如何提出與演變的

能耗雙控制度起源于“十一五”時期的節能減排政策,至今經歷了能源消費強度控制、能源消費強度和總量雙控、轉向碳排放雙控三個階段。

建立:能源消費強度控制階段

21世紀以來,我國經濟快速增長,“十五”期間GDP年均增速接近10%,帶動能源消費以年均12%以上的速度猛增至26億噸標準煤,約為1998年能源消費總量的兩倍。這種粗放型經濟增長方式造成了資源浪費和生態破壞,嚴重制約了國民經濟的可持續發展。

2006年,《中華人民共和國國民經濟和社會發展第十一個五年規劃綱要》提出建設資源節約型、環境友好型社會,首次設定“單位國內生產總值能源消耗比‘十五’期末降低20%左右”的約束性目標,能源消費強度控制政策正式確立。

健全:能源消費強度和總量雙控階段

2011年,《能源發展“十二五”規劃》首次提出“實施能源消費強度和總量雙控制”,在《中華人民共和國國民經濟和社會發展第十二個五年規劃綱要》設定的“單位國內生產總值能源消耗降低16%”的約束性目標基礎上,增設了2015年能源消費總量控制在40億噸標準煤的預期性目標,并要求把能源消費總量控制目標落實情況納入各地經濟社會發展綜合評價考核體系,實施定期通報制度。

在“四個革命、一個合作”能源安全新戰略指引下,2015年,黨的十八屆五中全會首次正式提出實行能耗總量和強度雙控。2016年,《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》明確要求到2020年單位GDP能源消耗降低15%、能源消費總量控制在50億噸標準煤以內。《能源發展“十三五”規劃》將能耗雙控作為經濟社會發展的重要約束性指標,建立指標分解落實機制,同時要求每季度發布能耗雙控“晴雨表”。

轉型:能耗雙控向碳排放雙控轉變階段

“十四五”以來,我國全面啟動碳達峰碳中和行動,能耗雙控制度既要服務“雙碳”大局,又要統籌好發展和安全,制度的科學性、系統性、協同性顯著增強。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》在能耗雙控方面設定了2025年能源綜合生產能力大于46億噸標準煤、單位GDP能源消耗降低13.5%、單位GDP二氧化碳排放降低18%等約束性指標,在碳排放雙控方面提出實施以碳強度控制為主、碳排放總量控制為輔的制度。為助力規劃目標的實現,國家發展改革委印發了《完善能源消費強度和總量雙控制度方案》,實行能耗強度降低基本目標和激勵目標管理,對達到激勵目標的地區免予考核能源消費總量,并在政府層面推行用能指標市場化交易,建立能源消費總量指標跨地區交易機制。這些新政策將能效優先和保障合理用能、服務經濟發展等目標有機結合起來。

2021年是“十四五”開局之年,也是“雙碳”元年,有些地方出現了虛喊口號蜂擁而上,或是目標過高脫離實際的“運動式”減碳亂象,疊加疫情后經濟重啟、極端天氣等因素,煤炭市場一度供不應求、價格飆升,能耗雙控考核預警更是引發多地以限電停產等“一刀切”方式控制能耗。下半年起,國家及時開展政策糾偏,12月召開的中央經濟工作會議強調“‘雙碳’工作不可能畢其功于一役”,并首次提出“創造條件盡早實現能耗‘雙控’向碳排放總量和強度‘雙控’轉變”。

為進一步增強能耗雙控制度與“雙碳”目標的銜接,消除體制機制層面對碳排放統計方法、評價標準、碳減排約束激勵等事項規范不到位等弊端,2022年,《關于加快建立統一規范的碳排放統計核算體系實施方案》《關于進一步做好新增可再生能源消費不納入能源消費總量控制有關工作的通知》《關于進一步做好原料用能不納入能源消費總量控制有關工作的通知》等政策醞釀出臺。2023年,中央深改委會議審議通過《關于推動能耗雙控逐步轉向碳排放雙控的意見》,提出堅持先立后破,完善能耗雙控制度,持續加強碳排放雙控基礎能力建設,分階段推動能耗雙控轉向碳排放雙控。

能耗雙控制度調整帶來了哪些影響

“十四五”時期,國際局勢劇烈而深刻變化,國內高質量增長與低碳轉型疊加,能源問題越來越成為經濟發展中極為敏感和關鍵的一環。我國能耗雙控制度適時調整、及時糾偏,有力保障和促進了產業結構優化和能源結構轉型,為積極穩妥推進碳達峰碳中和提供了良好制度環境。

促進了能效提升和清潔用能

一方面,實施能耗雙控制度和產業結構調整優化互相促進,能源消費總量迅速增長的勢頭得以遏制,能源利用效率顯著提升。我國第三產業對GDP增長貢獻率和拉動作用不斷增強,新型工業化建設加快了高耗能行業和傳統制造業向高端化、智能化、綠色化轉型進程,能源利用方式更為集約和節約。在能耗雙控制度初設的“十一五”時期,我國能源消費年均增速在7%左右,能耗強度約為0.7噸標準煤/萬元,能源消費總量從20億噸標準煤增至30億噸標準煤只用不到4年時間;到“十四五”時期,我國能源消費年均增速降為3%左右,能耗強度低于0.5噸標準煤/萬元,能源消費總量從40億噸標準煤增至50億噸標準煤用時延長到10年。

另一方面,我國能源消費結構持續低碳化、電氣化轉型,碳排放強度穩步下降,經濟發展與資源環境之間的矛盾得到有效緩解。從一次能源角度看,煤炭是碳排放強度最高的化石能源,在我國能源消費中的占比已從2007年的峰值72.5%大幅降為目前的56%左右;從終端用能角度看,電能是更為高效清潔的能源品種,占比從“十一五”時期的不足20%穩步升為目前的28%左右。得益于產業結構和能源結構的優化調整,近10年,我國能源活動相關的碳排放強度從1.2噸二氧化碳/萬元左右迅速降至0.9噸二氧化碳/萬元以內。

加快了能源供應低碳化進程

能耗雙控制度調整促進了可再生能源高質量開發、規模化供應,從而加快我國能源供應結構低碳化進程。可再生能源產業的快速發展,既得益于配套政策激勵,也得益于企業增產擴能。國家政策方面,《“十四五”可再生能源發展規劃》提出在“三北”地區優化推動風電和光伏發電基地化規模化開發、在中東南部地區推動風電和光伏發電就地就近開發、在東部沿海地區推進海上風電集群化開發等系列舉措,助推我國可再生能源進入規模化、高比例、市場化、高質量發展的新階段;企業戰略方面,五大央企發電集團的“十四五”新增可再生能源裝機容量規劃目標超過300吉瓦,中國石化、中國石油等能源化工央企為了促進自身的節能減排和綠色發展,也紛紛依托油氣傳統業務開發自消納的風電和光伏發電項目。在政策和市場的共同推動下,截至2023年底,我國可再生能源裝機容量突破14.5億千瓦,占到我國發電裝機總量的50%以上,歷史性超越火電裝機。

與此同時,為了確保能源系統先立后破平穩轉型,積極穩妥推進碳達峰碳中和,我國化石能源供應穩定增長。近10年,我國原油產量保持在2億噸左右,海外石油權益產量迅速增長、供給能力迅速增強;天然氣產量翻一番,從1100億立方米左右增至2200億立方米以上;原煤產量增為46億噸左右,增幅為15%,特別是煤電幾乎占全社會發電總量的60%,在保障國家能源安全中發揮著“壓艙石”作用。

為經濟增長與合理用能提供了空間

受經濟發展階段和能源資源稟賦影響,我國的能源消費和碳排放存在兩大特征:一是能源消費仍處于增長期,二是能源消費增長與碳排放增長緊密相關。展望未來10年,我國高質量發展階段與碳達峰重疊,能耗雙控制度的適時調整完善,有利于能源產業更好地服務保障經濟社會發展。

根據《關于推動能耗雙控逐步轉向碳排放雙控的意見》,原料用能和可再生能源消費將不再納入能耗雙控。在確保實現2025年能耗強度較2020年下降13.5%目標的基礎上,減扣原料用能和可再生能源消費有望分別為經濟增長騰挪約1億噸標準煤和3億噸標準煤的能耗空間。

這一方面有利于賦予各級政府更大的能源管理自主權,鼓勵因地制宜地探索經濟增長與綠色轉型之間的平衡路徑,在很大程度上為高附加值的優質能源化工項目提供了彈性空間,對于高質量發展經濟、升級產業、穩定民生都有重大意義;另一方面有利于進一步促進可再生能源開發與消納,減少經濟發展對化石能源消耗的依賴,從而在國際能源治理中為我國經濟社會發展爭取更大主動權。

為碳排放雙控構建了制度基礎

碳排放雙控制度的順利實施,需要依賴碳排放計量監測、統計核算、預算管理、考核評價等機制的建立健全。在10多年的能耗雙控實踐中,我們積累了豐富的能源消費統計報告、固定資產投資項目節能審查、能耗強度下降目標設定及分解等經驗,“十四五”規劃更是設定了能耗強度下降和碳排放強度下降雙約束性目標,為轉向碳排放雙控奠定了體制機制基礎。

此外,在能耗雙控制度的約束引導下,我國用能權交易、碳排放權交易、自愿減排交易、綠電交易、綠證交易等市場化機制逐步建立完善,有助于激發市場主體綠色轉型的內生動力。《關于做好可再生能源綠色電力證書全覆蓋工作促進可再生能源電力消費的通知》強調,采取“證電合一”的交易模式,進一步將能源市場與碳市場銜接起來,引導市場主體將用能管理與碳排放管理有機統一,從而為碳排放雙控轉型營造更有利環境。

能源化工產業如何更好地推進轉型

作為能源的供給者,能源化工產業要扛穩保障國家能源安全責任,確保能源充足穩定、綠色高效供給。預計到“十五五”末,為服務支撐經濟社會高質量發展,我國能源消費總量、天然氣消費量和非化石能源消費量都將保持增長,石油消費量也將維持在8億噸左右的高位。因此,能源化工產業需持續增強能源供應保障能力,特別是石油、天然氣等對外依存度較高的能源品種的自主保障能力。與此同時,要全方位推進能源產品潔凈化、生產過程低碳化,著力降低化石能源利用的碳排放水平;持續完善化石能源產供儲銷體系建設,以及異質能源系統耦合機制的建立健全,避免能源領域的單點問題引發經濟社會的重大風險。

作為能源的消費者,要持續推進產業結構優化調整和用能結構清潔轉型,加快實現用能管理和碳排放管理銜接。從全國總體來看,一方面,能源化工產業的能源消費總量偏大、高碳化石能源使用偏多、電氣化轉型難度偏高,需要因地制宜探索氫能替代、綠電交易、CCUS兜底等多元化轉型路徑;另一方面,能源化工產業的用能形式和碳排放更復雜,既有燃料用能又有原料用能,既有燃燒排放又有過程排放,亟須抓住能耗雙控向碳排放雙控轉變的政策窗口期,建立完善碳排放計量監測、統計核算、考核管理等制度。

作為“雙碳”行動的貢獻者,要積極推動行業層面、企業層面和產品層面的碳排放統計核算方法體系建設。能源化工產業的碳減排行動對于全社會綠色低碳發展發揮著重要的引領作用。一是要科學研究制定電力、石化、化工等行業碳排放核算與評價的方法與標準,摸清碳排放底數與減排潛力、路徑;二是要合理規范能源化工企業碳排放核算方法與監管機制,特別是完善碳市場、綠電市場等交易活動在能耗雙控和碳排放雙控下的認證機制;三是要逐步健全合成氨、甲醇、乙烯等重點產品的生產過程碳排放核算方法,以及產品碳足跡評價標準與認證體系。

作為高質量發展的參與者,要加快實現能源化工產業自身的高質量轉型與發展。我國能耗雙控制度的實施與調整,以推動高質量發展為總要求。能源化工產業作為國民經濟中重要的基礎性產業,在新型工業化、產業鏈供應鏈建設中承擔著重要職責,預計產業規模將進一步擴張,能源需求和碳排放仍有增長潛力。因此,更要堅持創新驅動、價值引領,著力補鏈、強鏈、延鏈,提高產品附加值,提升高端產品市場競爭力,不斷降低能源化工產業的能耗強度和碳排放強度。