1節能項目費用效益界定

節能項目不僅節省能源,還會帶來環境效益,評價節能項目時,必須對節能項目的經濟效益、節能效益、環境效益有全面的考慮和體現。財務評價、國民經濟評價是一般建設項目經濟評價的主要內容,節能項目可參照其評價方法。財務評價和國民經濟評價是互相聯系的,共同點是評價的目的、基礎、計算期相同,區別是評價的角度、費用和效益范圍劃分、采用的價格、主要參數等不同。節能項目最顯著的特征應是能源資源的節約,而節能量不屬于直觀的產出,需要根據項目情況,通過實際監測或計算得到,因此能項目更側重于價值量的分析,由于各能源品種價格的獨立性,在分析價值量前,需要明確項目節約各能源品種的實物量,據此還可得到減排氣體的減排量。節能項目的經濟評價中,關鍵要識別清楚費用和效益,針對項目范圍,比較“有”、“無”項目的情況,確定不同評價條件下的費用ㄒ婺諍。

費用效益法是節能項目技術經濟評價的重要方法。對費用和效益進行全面、準確的分析,是進行節能項目財務評價、國民經濟評價的基礎。針對節能項目特點,在現金流入量中,應考慮由項目帶來的節能量和減排量收入,以及出售余能、管理增效、產品增產等收入;在現金流出中,應主要考慮節能項目的投入及運行費用,以及項目本身帶來的污染物排放的損失。

節能量收入主要為節能項目中各能源品種(如電力、煤炭、油、天然氣等)因節約能源而減少支出所產生的收入,以該種能源的價格和節約實際數量為計算基數;減排量收入為節能項目因節約能源而減少了污染氣體排放帶來的收入,以該種減排氣體的價值和減排實際數量為計算基數,本研究考慮約減排氣體主要包括CO2、SO2、NOx和煙塵。

2節能量及節能量價值

2.1項目節能量的確定

節能量,即能源節約量,指一定時期內節約和少用能源的數量。節能量是一個相l比較量,需在一些基礎指標計算的前提下,通過對比得出。由于對比目的和基礎不同,節能量計算結果有差異。計算節能量的方法是以基期的單位產值(產量或工作量)綜合能耗(或單項能耗)的差額乘以報告期產值(產量或工作量)。計算公式為:

節能量=[基期能源消費量/基期產值(產量或工作量-報告期能源消費量/報告期產值(產量或工作量)]×報告期產值(產量或工作量)

計算結果,正值為節約,負值為增耗。

2008年,財政部和國家發展和改革委員會為實施《節能技術改造財政獎勵資金管理暫行辦法》,發布了《節能項目節能量審核指南》,指南規定了“節能量確定和監測方法”。其中,節能量是指項目正常穩定運行后,因用能系統的能源利用效率提高而形成的年能源節約量,不包括擴大生產能力、調整產品結構等途徑產生的節能效果;若無特殊約定,比較時間為1年。據該指南定義,項目節能量等于項目范圍內務產品(工序)實現的節能量之和扣除能耗泄漏。單個產品(工序)的節能量可通過計量監測直接獲得,不能直接獲得時,可通過單位產量能耗的變化進行計算確定。

本研究認為,在節能項目經濟評價中,可借鑒上述方法,不同點有:單個產品(工序)節能量為項目實施前后單個產品(工序)單耗的差值與報告期產量的乘積,這里的“報告期產量”,是指項目實施后的“報告期產量”,而不是實施前的產量;在節能項目經濟評價中,不僅需要確定折算成標準煤的項目綜合節能量,還需要確定各能源品種實物的節能量,因此需要計算單項節能量(如節煤量、節油量、節電量等)。單項節能量可以按上述同樣方法步驟計算,只要將“基準綜合能耗”(標準煤)換成“基準單項能耗”(實物量單位)、“綜合能耗”換成“單項能耗”即可。在項目實施完成后的經濟評價中,可根據項目范圍內改造前后的實測各能源品種消費量差值,作為項目報告期各能源品種的節能量。

大部分情況下,企業若不進行大規模的擴產擴能,也不進行大范圍的落后工藝或產能的淘汰,那么項目節能量就等于節能技術改造措施形成的節能量。如企業實施增產擴能項目,新增比較先進的生產能力,則由于新增先進生產能力而形成的節能量確定如下:確定單個產品(工序)既有產能的平均單位產品(工序)能耗,即基準能耗;確定單個產品(工序)新增產能的單位產品(工序)能耗:確定單坎品(工序)純新增產能;確定單個產品(工序)新增先進產能的節能量,即新增產能前后的單位產品(工序)能耗差值與純新增產能的乘積;確定項目新增產能節能量,項目范圍內各產品(工序)的新增先進產能節能量之和。

如企業淘汰落后工藝和產能,并新建先進產能對該部分產能進行等量替代,那么由于淘汰落后產能而形成的節能量確定如下:確定單個產品(工序)落后產能的單位產品(工序)能耗,也就是基準能耗p確定單個產品(工序)新增先進替代產能的單位產品(工序)能耗;確定單個產品(工序)被淘汰的落后產能;確定單個產品(工序)淘汰落后產能的節能量,即淘汰落后前后的單位產品(工序)能耗差值與被淘汰落后產能的乘積;確定項目淘汰落后產能的節能量,項目范圍內各產品(工序)的淘汰落p產能節能量之和。

如果企業實施的節能項目,既進行了節能技術改造,又大規模擴產擴能,還淘汰了落后產能,且用先進產能進行替代,那么該節能項目的節能量應是技術改造、擴大產能、淘汰落后3類節能量之和。但是,實際上這種情況很少,大多數情況是通過節能技術改造,提高了系統的能源利用效率,從而產生了節能量。

2.2節能量價值分析

節能項目產生節能量,節能量是有價值的。理論上,年節能效益等于年節能量(tce)與單位能源價格的乘積,但標準煤的價格與項目的能源種類、能源實物價格有關,沒有統一價格。實際上,節能項目節約的能源種類有多種,如:原煤、電、天然氣等,在計算節能效益時,先要計算出節能項目各種能源的實物節能量,再乘以對應能源種類的價格,可得到節約該種能源的經濟效益,相加后可得節能項目的節能效益。

在項目進行財務評價時,計算節能效益的各種能源價格應當選當時、當地實際的能源價格。在項目進行國民經濟評價時,計算節能效益的能源價格應選;能反映各種能源真實價值的價格,即影子價格。影子價格是指社會經濟處于某種最優狀態時,能夠反映社會勞動的消耗、資源稀缺程度和最終產品需求情況的價格;憑濟學的角度來分析,影子價格就是由消費者支付意愿或機會成本所決定的商品價格;從項目角度看,影子價格應是能夠真實反映項目投入物和產出物真實經濟價值的計算價格。

根據我國能源價格特點,我國煤炭、原油、天然氣價格大部分已實行市場化,在分析經濟效益和費用時,可分別選擇其能源品種的市場價格進行計算;對于電力等政府控制價格的能源品種,其影子價格很難確定,為簡化起見,用全國各省X的電力市場零售價平均值近似代替;對于成品油,由于目前已實行燃油稅政策,這樣可以近似用實施燃油稅后的成品油價格代替成品油的影子價格。

明確了節能項目節約各能源品種的實物量,確定了對應的能源品種價格,就可以分別計算出項目財務評價、國民經濟評價條件下的節能效益。

3減排量及減排量的價值

3.1減排量的計算

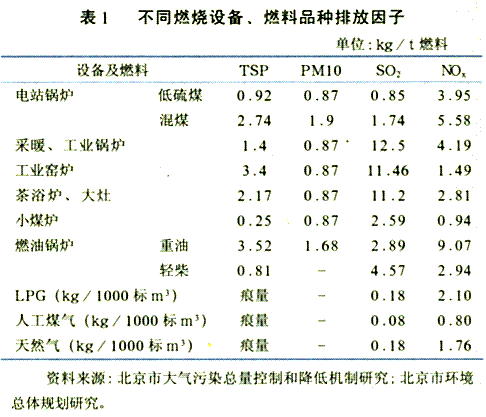

2007年,我國能源消費總量中,煤炭占69.5%、石油占19.7%、天然氣占3.5%、水電風電和核電占7.3%。我國能源活動引起的大氣污染物主要有二氧化硫、氮氧化物、煙塵以及二氧化碳等。在實際應用計算中,為了簡化起見,主要計算二氧化碳、二氧化硫、煙塵等的減排量,根據節能項目得到的各能源品種節約量,然后確定相應的排放因子或排放系數,就可以計算得到主要排放物的實際減排量。分設備、分燃料品種的排疽蜃硬捎謾氨本┦寫篤污染成因和來源分析”項目和“北京市環境總體規劃研究”項目的研究成果,從表1中得到。煙塵排放系數,可參考《工業污染物產生和排放系數手冊》(國家環境保護局科技標準司編,2003)。

根據國家統計局、中國環境科學研究院資料(2005年),我國火力發電大氣污染物SO2、NOx、煙塵排放系數分別為8.03、6.90、3.35(單位:g/kwh)。溫室氣體二氧化碳的排放系數從表2中可以查到。

3.2減排量價值

減排量價值關系到節能項目環境影響貨幣量化分析問題,但目前我國并沒有環境影響貨幣量化分析的實施細則或技術導則,環境影響評價方法中也沒有一套對費用和效益進行量化的統一價值尺度,因此無法按統一標準對環境影響產生的費用進行比較。本研究主要針對CO2、SO2、NOx和煙塵減排氣體,從財務評價和國民經濟評價2個角度,分別闡述其減排量價值。

(1)CO2減排價值

在財務評價條件下,如沒有發生CO2的市場交易,則CO2減排價值為0;如有市場交易,CDM是目前國際碳交易機制的一種,因此可參考目前CDM項目可用于交易的“核證的減排量”(CERs)參考合同價格。當節能項目實現CDM交易,產生CERs,獲得CO2減排價值,一般為8—12歐元/t,并隨市場環境變化、項目差異、買賣雙方談判能力卸不同。

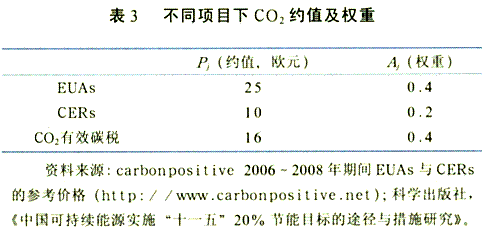

從國民經濟角度,無論是否能夠實現市場交易,節能項目產生的CO2減排量都具有一定的環境價值。本研究主要通過鋅脊際上不同的碳交易價格以及實施碳資源稅國家的碳稅,確定國民經濟評價下的C02減排量價值。以配額為基礎的碳交易,如EUAs,價格高于CERs;北歐4國(丹麥、芬蘭,瑞典、挪威)在20世紀90年代的“綠色財政改革”實施的能源稅收制度也可作為參考(見表3),重點考慮EUAs和碳稅,通過賦權,可得到國民經濟評價下的CO2減排量價值約為160元/t。

(2)SO2減排價值

根據污染者負擔原則,排污者應當承擔治理污染源、消除環境污染等損失的費用,即排污費。目前,我國廢氣排污費的收費原則包括:排污即收費,超標準排放廢氣污染 ,按照《大氣污染防治法》的規定進行相應處罰;廢氣排污費的多因子收費規定為排污量最多的3個污染因子疊加收費;同種污染物不同污染因子不重復收費,煙塵與林格曼黑度只收1項,等等。

據此,節能項目財務評價下,對SO2減排價值的計算,主要參考相關排污費以及罰款數據,目前對SO2征收價格為0.63元/kg。同時,全國在基本執行國家標準的情況下,部分地方政府根據各地區環境情況,調高了SO2排污費標準,如:山西、內蒙古、安徽、江蘇等省(區),各地方有所差異,計算時應以當時、當地實際價格為準。

全國因環境污染造成的經濟損失巨大,如:2004年全國環境損失5118億元(大氣污染占42.9%),占當年GDP的3.05%。相關研究表明,每排放1tSO2所造成的國民經濟損失約為2萬元人民幣。因此,本研究近似認為國民經濟評價下SO2減排價值為2萬元/t

(3)NOx和煙塵減排價值

由于目前,煙塵和NOx對國民經濟影響的單獨定量研究較缺乏,本研究將節能項目煙塵產生的國民經濟損失近似等于財務評價損失,盡管比實際偏低,但簡化了問題。采用排污費收費來計算,即煙塵減排價值為275.2元/t,NOx減排價值為631.6元Nt。

對于具體節能項目,確定了主要排放氣體的減排量,再根據相應減排氣體的單位價值,就可以分別計算出項目財務評價、N民經濟評價條件下減排量價值。一個節能項目的減排效果應該既包括主要氣體減排量,也包括減排產生的經濟效益。

4其他收益和費用

節能項目的收益中除能源節約、污染物減排帶來的收益外,有些還會產生其他收益,如:增產、降低成本、獲得獎勵等,如果實際產生了就應考慮進去,當然也要注意避免收益的重復計算問題。關于節能技術改造項目的財政獎勵問題,2007年8月國家發展和改革委員會與財政部印發了《節能技術改造財政獎勵資金管理暫行辦法》,中央財政采取“以獎代補”方式對十大重點節能工程給予適當的支持和獎勵,獎勵額按項目技術改造實際取得的節能量和規定的標準確定,并同時規定了節能獎勵的申請條件,如:東部地區節能技術改造項目根據節能量按每噸標準煤200元、中西部地區按每噸標準煤250元獎勵等。一些地方政府也仿照中央的做法,設立了節能專項資金,根據項目實際節能量進行獎勵。這些獎勵對項目國民經濟評價沒有影響;但對企業而言,因節能項目產生節能量獲得了獎勵,在財縉蘭壑校應納入節能收益。問題在于不是所有項目都能得到資金獎勵,而需要具備一定的條件,并且各地方的政策又有區別,這種資金對項目而言具有不確定性。因此,在項目可行性研究報告中的財務評價,不宜作為項目收益;在項目實施完成后的經濟評價中,按實際是否獲得獎勵可分別緶恰

此外,在節能項目的費用中要考慮節能項目本身帶來的環境污染問題。一般情況下這不是主要問題,影響不大的,可忽略不計;但對一些重大項目,因為節能改造項目本身帶來的環境污染而造成的損失,應作為項目費用考慮。

5小結

(1)在計算項目節能量時,首先要明確界定項目范圍,然后計算報告期項目節約的各種能源實物量和標準量的總量。項目節能量分節能技術改造、大規模擴產擴能、用先進產能替代落后產能等情況區別對待,按本文方法計算。在計算節能量價值時,注意區別財務評價和國民經濟評價下所使用的能源價格,對于定價機制已市場化的能源品種,如:煤、原油、天然氣等,二者基本一樣;對于價曖曬家調控的能源品種,如:電力,財務評價時選用項目當時、當地的實際價格,而國民經濟評價時,建議用全國各地方的電力市場零售價平均值近似代替。

(2)在計算項目減排量時,要根據報告期項目節約的各能源品種實物節能量,然后查找相關的污染排放物和CO2的排放因子或排放系數,再計算出具體排放物的減排量。節能項目的主要減排物包括:SO2、NOx煙塵和CO2等,污染物一般選取主要的前3種排放物。F計算減排量價值時,要區別財務評價和國民經濟評價下的單位減排量價值。財務評價下,只有當項目減少排放給企業帶來了實際效益,如:減少了排污費、實現了碳交易等,才計入減排收益;國民經濟評價下,只要有減排,對社會總是有益的,都應計入減排收益。